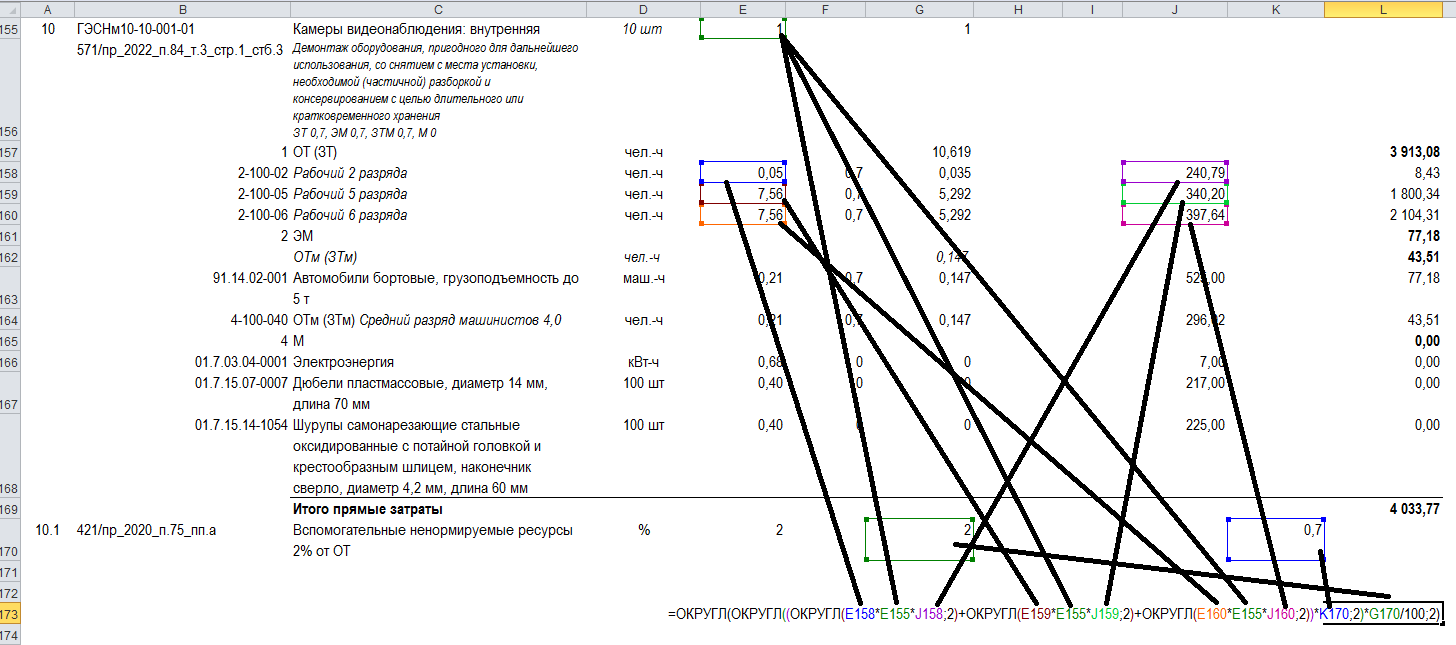

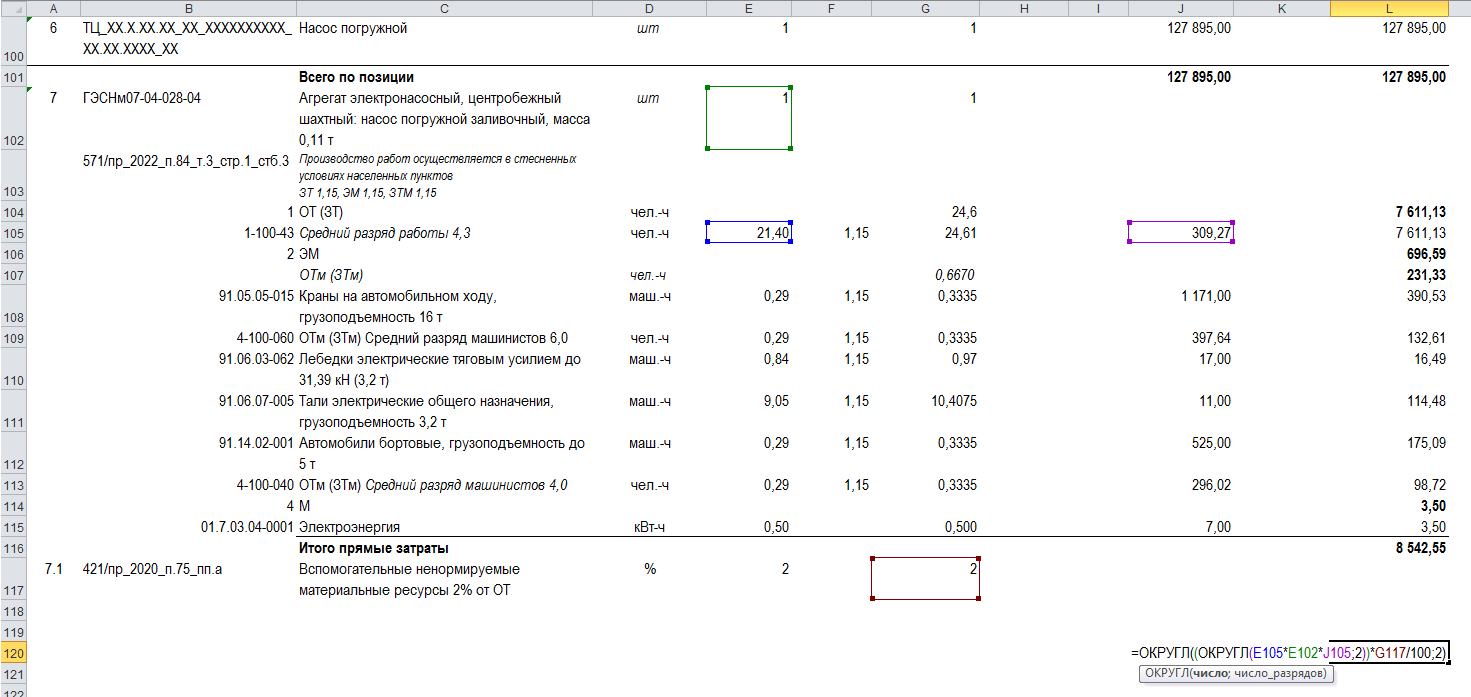

Согласно пункту 75 Методики 421/пр, при определении сметной стоимости работ с использованием сметных норм на монтаж оборудования дополнительно следует учитывать сметную стоимость вспомогательных ненормируемых материальных ресурсов, не учтенных в указанных сметных нормах (например, ветошь, бумага, керосин, бензин, смазочное масло, солидол). В расценках ФЕРм данные затраты находились внутри расценки. При расчете сметной стоимости РИМ в базе ФСНБ-2022 данные затраты, естественно, не учтены. С.В.Головин, зам. начальника ГГЭ, на своем канале рассказал, как необходимо их учитывать. Алгоритм расчёта следующий: - выполняется расчет сметной оплаты труда рабочих; - полученное значение при демонтаже оборудования умножается на коэффициент к затратам труда рабочих-строителей, предусмотренный пунктом 84 Методики № 571/пр. Результат вычислений округляется до двух знаков после запятой (до копеек); - сметная стоимость вспомогательных ненормируемых материальных ресурсов определяется путем применения к полученному в соответствии с подпунктом «б» настоящего пункта письма норматива, установленного пунктом 75 Методики № 421/пр (2%); - результат вычислений сметной стоимости вспомогательных ненормируемых материальных ресурсов округляется до двух знаков после запятой (до копеек). Данный алгоритм приведен на рисунке.

Особенности: 1. В данном расчете не участвуют коэффициенты к затратам труда рабочих-строителей, учитывающие условия производства работ. Это видно из того же примера от ГГЭ.

2. Простое добавление коэффициента к ОЗП в Гранд-смете нарушит правила расчета стоимости ненормируемых ресурсов. Как это сделать - рассказано по Ссылке в справочной информации по программе «ГРАНД‑Смета»: пункт «Ресурсный расчёт по Методике 2020», подпункт «Учёт вспомогательных ресурсов». | |

|

| |

| Просмотров: 1366 | | |

| Всего комментариев: 0 | |