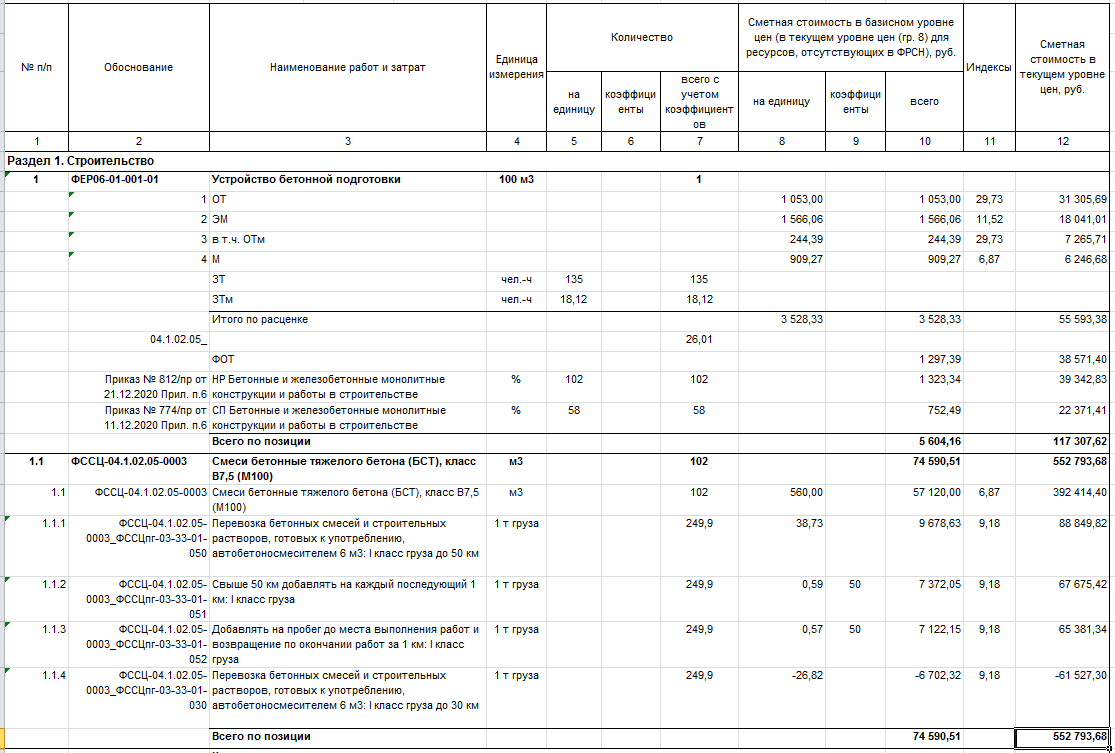

Вопросы перевозки материалов и перебазировки техники в последнее время, после выхода изменений к Приказу 421/пр, вызывает множество вопросов. Попробуем разобраться. Перевозка материалов. Учет перевозки материалов в сметной документации может осуществляться: 1. В конъюнктурном анализе, когда в счет-фактурах или коммерческих предложениях стоимость доставки учтена отдельной строкой. В этом случае стоимость перевозки делится пропорционально на все материалы и учитывается в графе 9 конъюнктурного анализа. В коде ресурса в последней группе цифр указывается 01 – стоимость принята с учетом затрат на перевозку. 2. В сметной документации, когда стоимость материалов принимается по сборнику ФССЦ. В этом случае, в соответствии с п. 63 Методики 421/пр из стоимости материалов исключается стоимость перевозки, учтенной в ценах сборников ФССЦ на расстояние до 30 км и включается стоимость перевозки на расстояние по проектным данным. Особенностями данного метода учета данных затрат является: - учитываемая и исключаемая стоимость перевозки учитываются подчиненными строками для каждого неучтенного расценкой материала. При этом сам материал, принимаемый по проектным данным, учитывается подчиненной строкой для расценки, к которой он применяется. Вот как это будет выглядеть в смете.

3. Если в смете учитывается материал по конъюнктурному анализу, то нумерация позиций как для материала, так и для его перевозки остаются сквозной. И в этом случае с нумерацией могут получиться совсем чудеса, если для каждого материала указывать отдельно перевозку в соответствии с п. 63 Методики 421/пр.

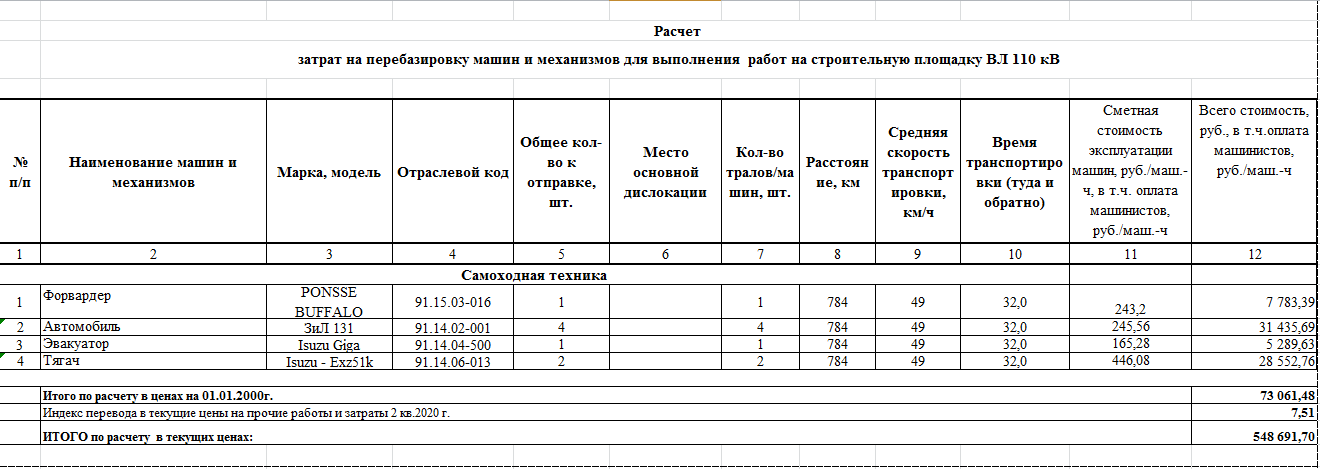

Возникает вопрос, а нельзя ли перевозку груза принять общей для какой-то группы материалов? Методика 421/пр говорит нам - НЕТ!!! Затраты на перевозку грузов для строительства на дополнительное расстояние, а также на погрузочно-разгрузочные работы в случаях, предусмотренных сметными нормативами, сведения о которых включены в ФРСН, приводятся в локальных сметных расчетах (сметах) отдельными строками с одновременным указанием кода строительного ресурса, к которому относятся указанные затраты. В предыдущем примере этот код ресурса указан в п. 1.1 обычным шрифтом. Как видим, КА нам не хватало, теперь еще с перевозками придется возиться и экспертиза уже не дремлет в этом вопросе. Перебазировка техники п. 64 Методики 421/пр. Сметная стоимость перебазировки машин с базы механизации на строительную площадку и обратно со строительной площадки на базу механизации, по которым данные затраты не включены в сметную цену эксплуатации машин и механизмов, но обоснованы проектной и (или) иной технической документацией, учитывается дополнительно отдельной строкой в главе 9 «Прочие работы и затраты» сводного сметного расчета (графы 7 и 8). Указанные затраты определяются на основании расчета, выполненного в соответствии со сметными нормативами, сведения о которых включены в ФРСН. И многие сметчики пытаются определить стоимость перебазировки по п. 17 Методики по приказу 916/пр. Методики определения сметных цен на эксплуатацию машин и механизмов (Приказ 916/пр) 17. Затраты на перебазировку машин и механизмов, затраты на перебазировку которых не включаются в состав сметных цен на эксплуатацию машин и механизмов, а учитываются в сметах отдельной строкой, перечень которых приведен в таблице приложения № 1 к Методике, а также затраты на передислокацию машин и механизмов при вахтовом методе производства работ определяются по расчету, выполненному в соответствии с пунктом 78 Методики, и учитываются в сметах отдельными строками. При этом, в Методике представлена не очень сложная, но труднореализуемая формула, в которой необходимо учесть: - часовая оплата труда машиниста машины, подлежащей перебазировке, руб./маш.-ч; - затраты на смазочные материалы, руб./ч; - среднегодовые затраты времени на одну перебазировку машины, маш.-ч. Для некоторых видов машин (например, кранов на автомобильном ходу), которые перемещаются своим ходом, эти затраты ограничиваются одними сутками; - годовой режим работы машин и механизмов; - затраты на энергоноситель при работе машины, подлежащей перебазировке своим ходом, в транспортном режиме и т.д. Но данная Методика предназначена для определения стоимости машино-часа механизма, включаемого в сборник ФСЭМ. Для расчета перебазировки данный расчет не применяется. Из данной Методики принимаем только: скорость машины или механизма, принимаемая для районов Крайнего Севера и приравненных к ним местностей равной 37 км/ч, для остальной территории Российской Федерации - 49 км/ч. При перемещении по автомобильной дороге, эксплуатация которой возможна только в зимних условиях при минусовой температуре (автозимник), скорость принимается равной 28 км/ч; В Части 1. «Автомобильные перевозки» федерального сборника сметных цен на перевозки грузов для строительства эти данные выглядели так: Таблица 11 1. Расчетные нормы пробега автомобилей а) при работе за городом ------------------------------------------------------------------------ Группа Тип дорожного покрытия Расчетная норма дорог пробега автомобиля, км/ч ------------------------------------------------------------------------ I Дороги с усовершенствованным покрытием 49 (асфальтобетонные, цементобетонные, брусчатые, гудронированные, клинкерные) II Дороги с твердым покрытием ( булыжные, 37 щебеночные, гравийные) и грунтованные улучшенные III Дороги естественные грунтованные 28 ------------------------------------------------------------------------ И это было более понятно. По дороге с щебеночным покрытием со скоростью 49 км/час не проедешь, даже если ты находишься не в районах Крайнего Севера. Как считаем перебазировку. Я пользуюсь такой таблицей

Она выполнена полностью в соответствии с требованиями нормативов, включенных в ФРСН, при этом не требует каких-то сложных расчетов. | |

|

| |

| Просмотров: 7196 | | |

| Всего комментариев: 0 | |