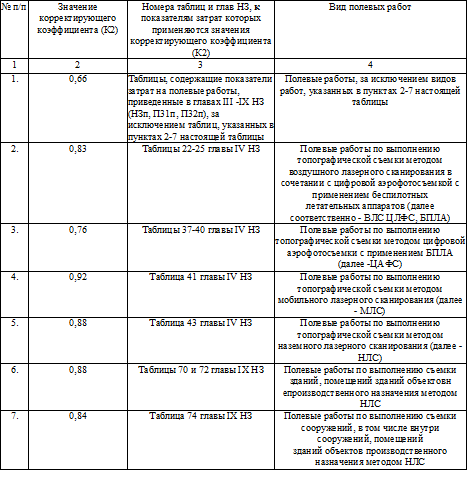

Продолжим рассматривать новые НЗ на ИГДИ. Пришлось «немного» разбираться, чтобы понять суть нововведений. 13. Стоимость работ по ИГДИ, выполняемых работниками по месту их постоянной работы, без учета затрат на возмещение расходов, предусмотренных статьей 168.1 Трудового кодекса Российской Федерации (за исключением расходов по проезду), определяется по показателям затрат на полевые работы (ПЗп, П31п, П32п) приведенным в главах III-IX НЗ, с применением значении корректирующего коэффициента (К2), приведенных в таблице 1 настоящего пункта НЗ. Трудовой кодекс РФ, ст.168.1. Возмещение расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также с работой в полевых условиях, работами экспедиционного характера. Работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также работникам, работающим в полевых условиях или участвующим в работах экспедиционного характера, работодатель возмещает связанные со служебными поездками:

расходы по найму жилого помещения; дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие); иные расходы, произведенные работниками с разрешения или ведома работодателя. Таблица 1

Т.е. данные коэффициенты аналогичны коэффициентам в СБЦ 102 14. При проведении полевых работ без выплаты работникам полевого довольствия или командировочных к ценам на эти работы применяется коэффициент 0,85. При выполнении камеральной обработки материалов изысканий в экспедиционных условиях с выплатой работникам полевого довольствия или командировочных к ценам на эти работы применяется коэффициент 1,15.

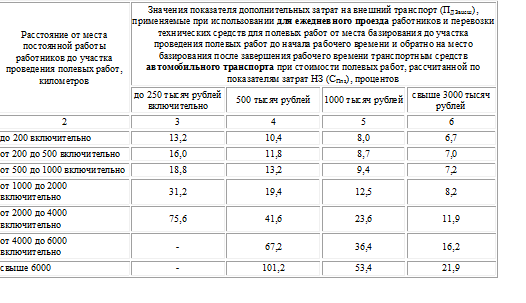

18. Стоимость дополнительных затрат на производство полевых работ: дополнительные затраты на проезд работников, перевозку средств измерений, комплексов технических и программных средств, приборов, не являющихся средствами измерений, оборудования, технических средств, имеющих измерительные функции (далее - технические средства), до участка проведения полевых работ и обратно, в том числе затраты на ежедневный проезд работников и перевозку технических средств для полевых работ от места базирования до участка проведения полевых работ до начала рабочего времени и обратно на место базирования после завершения рабочего времени (далее - затраты на внешний транспорт). Т.е. существовавшее ранее разделение на внешний и внутренний транспорт отменено и должно определяться по п. 28 и 29.

28. Дополнительные затраты на внешний транспорт (ДЗвнеш) определяются по формуле (7):

ДЗвнеш = СПпз х ПДЗвнеш (7), где: ДЗвнеш - дополнительные затраты на внешний транспорт, рублей; СПпз - стоимость полевых работ, рассчитанная по показателям затрат НЗ, рублей: ПДЗвнеш - показатель дополнительных затрат на внешний транспорт, значения которого приведены в таблице 3 настоящего пункта НЗ и таблице 4 пункта 29 НЗ, процентов. Таблица 3

Примечание: 1. Расстояние от места постоянной работы работников до места базирования определяется с учетом траектории движения следующих видов транспорта: - автомобильного (для пунктов 1 - 2 таблицы 3 настоящего пункта НЗ); - железнодорожного (для пунктов 3 - 4 таблицы 3 настоящего пункта НЗ): - воздушного (для пунктов 5 - 7 таблицы 3 настоящего пункта НЗ). 2. Значения показателя дополнительных затрат на внешний транспорт (ПДЗвнеш) для стоимостей полевых работ, рассчитанных по показателям затрат НЗ (СПпз), находящиеся между значениями, приведенными в таблице 3 настоящего пункта НЗ, определяются интерполяцией.

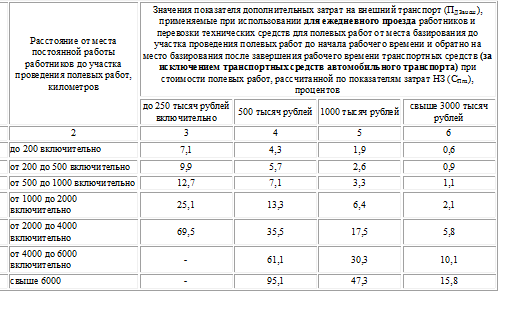

29. Дополнительные затраты на внешний транспорт при использовании для ежедневного проезда работников и перевозки технических средств для полевых работ от места базирования до участка проведения полевых работ до начала рабочего времени и обратно на место базирования после завершения рабочего времени транспортных средств (за исключением транспортных средств автомобильного транспорта) определяются на основании данных о минимальной стоимости транспортных услуг, полученных по результатам проведения конъюнктурного анализа текущей стоимости транспортных услуг в субъекте Российской Федерации, на территории которого выполняются полевые работы. При наличии в субъекте Российской Федерации, в котором выполняются полевые работы, единственного поставщика по предоставлению транспортных услуг, стоимость использования транспортных средств допускается определять на основании предложения единственного поставщика. При этом для определения дополнительных затрат на проезд работников и перевозку технических средств от постоянного местонахождения организации, выполняющей полевые работы, до участка проведения полевых работ и обратно, применяются значения показателя дополнительных затрат на внешний транспорт, приведенные в таблице 3.1 настоящего пункта НЗ. Таблица 3.1

Примечание: 1. Расстояние от места постоянной работы работников до места базирования определяется с учетом траектории движения следующих видов транспорта: - автомобильного (для пунктов 1 - 2 таблицы 3 настоящего пункта НЗ); - железнодорожного (для пунктов 3 - 4 таблицы 3 настоящего пункта НЗ); - воздушного (для пунктов 5 - 7 таблицы 3 настоящего пункта НЗ). 2. Значения показателя дополнительных затрат на внешний транспорт (ПДЗвнеш) для стоимостей полевых работ, рассчитанных по показателям затрат НЗ (СПпз), находящиеся между значениями, приведенными в таблице 3 настоящего пункта НЗ, определяются интерполяцией. Вывод: Таблица 3 применяется для варианта внешнего и внутреннего транспорта автомобильным, железнодорожным и воздушным. Если для внутреннего транспорта используется какой-либо другой, кроме автомобильного, то для внешнего транспорта применяется таблица 3.1, а для внутреннего проводим конъюнктурный анализ. Еще больше интересного вы можете узнать на канале Сметчикам - про ПИР, ПНР и не только... | |

|

| |

| Просмотров: 1150 | | |

| Всего комментариев: 0 | |